manual de aplicacion del catalogo de cuentas

MANUAL DE INSTRUCCIONES PARA EL USO DEL CATALAGO DE CUENTAS

MANUAL DE INSTRUCCIONES PARA EL USO DEL CATALAGO DE CUENTAS

PERSONA JURÍDICA

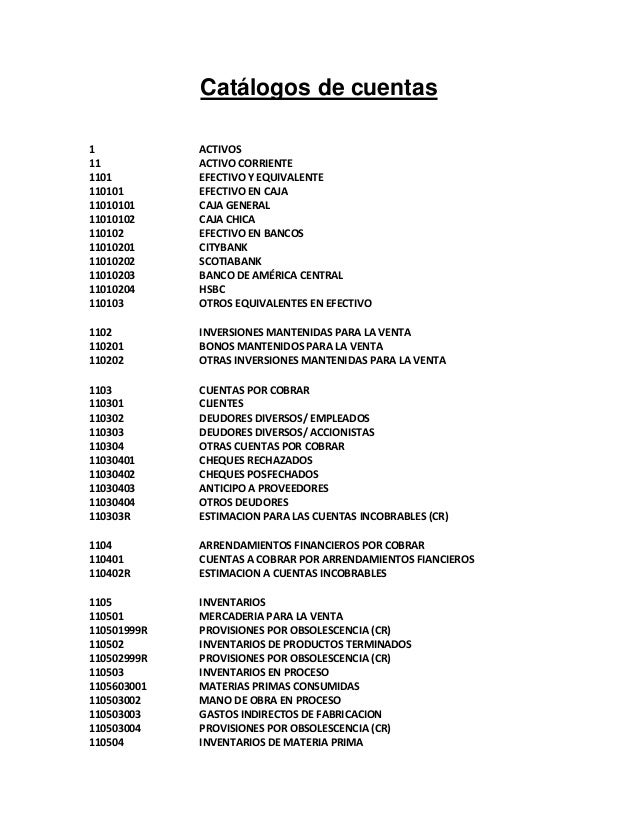

1000000 ACTIVO.

1100000 ACTIVOS CORRIENTES.

1110000 EFECTIVO Y EQUIVALENTES.

Esta cuenta representará las existencias de efectivo y sus equivalentes existentes en la empresa.

1110100 CAJA GENERAL.

Esta

Subcuenta registrará las entradas de efectivo por los diferentes

conceptos y las salidas de estos fondos con cargo a las Subcuentas

respectivas.

Se

carga con el importe de los ingresos en efectivo del día, ya sean por

ventas, abonos de clientes, anticipos recibidos de clientes, abonos de

empleados, etc

Se abona con el importe de los egresos en efectivo ya sean por costos, gastos o por remesas efectuadas a los bancos.

Su saldo es deudor.

1110200 CAJA CHICA.

En

esta Subcuenta se registrará el fondo que se establezca para los pagos

menores de la empresa, cuyo monto y pagos máximos, deben ser definidos

en el control interno de la empresa.

Se carga con el valor del fondo establecido para pagos y gastos menores, así como los futuros incrementos acordados.

Se abona al liquidar parcial o total el fondo establecido.

Su saldo es deudor.

1110300 EFECTIVO EN BANCOS.

Esta

Subcuenta se utilizará para manejar los fondos de la empresa, a través

de cuentas corrientes, de ahorro ó depósitos a plazo.

Se

carga con los depósitos que se efectúen por medio de remesas o por

notas de abonos recibidas del banco, y con la constitución de Depósitos a

plazo.

Se

abona con el valor de los cheques emitidos contra los depósitos en

cuentas corrientes de los bancos o con notas de débito de los mismos y

con los retiros de las cuenta de ahorro y con la liquidación de los

depósitos a plazo.

Su saldo es deudor.

1110400 EQUIVALENTES DE EFECTIVO.

Esta Subcuenta se utilizará para manejar los fondos de la empresa, invertidos en el mercado de valores, a corto plazo.

Se carga con los depósitos que se efectúen por medio de transacciones en el mercado de valores.

Se abona con la cancelación de las operaciones en el mercado bursátil

Su saldo es deudor.

1120000 CUENTAS Y DOCUMENTOS POR COBRAR.

Esta

cuenta registrara los derechos que la empresa tiene sobre terceros en

concepto de valores a favor por cobrar. Se clasifican en las siguientes

Subcuentas:

1120100 CUENTAS POR COBRAR A CLIENTES

Esta Subcuenta registrara los saldos pendientes por cobrar a clientes por ventas al crédito

Se

carga con el valor de las ventas de los productos o servicios que

proporcione la empresa al crédito basándose en la facturación

correspondiente.

Se

abona con las cancelaciones totales o parciales que los clientes

realicen, con las devoluciones que hagan y con las rebajas y descuentos

que se concedan.

Su saldo es deudor.

1120200 R-ESTIMACIÓN PARA CUENTAS DE COBRO DUDOSO.

Esta

Subcuenta registrara los valores que permiten afrontar las partidas que

se consideren de difícil cobro, es obligación de la administración

establecer el método de estimación a utilizar para reflejar la reserva

que por este concepto se estime.

Se

carga con el aporte de las disminuciones efectuadas a la cuenta por

cobrar de clientes que se consideran total o parcialmente incobrables.

Se

abona con los cálculos de la estimación, como resultado de los estudios

efectuados a la cuenta por cobrar de clientes, con cargo a los

resultados del ejercicio.

Su Saldo: Es de naturaleza complementaria de activo y siempre reflejara saldo acreedor.

1120300 ANTICIPO A PROVEEDORES

Esta Subcuenta registrara los anticipos efectuados a los proveedores de productos y servicios.

Se carga con los valores de las transacciones efectuadas a través de letras de cambio, pagarés, etc.

Se

abona con el documento que de fe de la transferencia del bien o

servicio o con cualquier otro pago efectuado por el proveedor.

Su saldo es deudor.

1120400 PRESTAMOS AL PERSONAL

Esta Subcuenta registrara los préstamos o anticipos de sueldo efectuados al personal.

Se carga cuando sean emitidos los prestamos a cada empleado, a través de letras de cambio, pagarés, etc.

Se

abona con los descuentos que se efectúen en planillas o abonos en

efectivo de los empleados para amortizar los préstamos o anticipos. Su

saldo reflejará los cargos que adeuden los empleados a determinada

fecha.

Su saldo es deudor.

1120500 DOCUMENTOS POR COBRAR

Esta Subcuenta registrara los saldos pendientes por cobrar por prestamos en efectivo a particulares con documentos.

Se carga con el valor de los préstamos con documentos que proporcione la empresa a particulares.

Se abona con las cancelaciones totales o parciales que los particulares realicen.

Su saldo es deudor.

1120600 ARRENDAMIENTO FINANCIERO POR COBRAR

En

esta Subcuenta se registrarán los bienes que la empresa a dado bajo

contratos de arrendamientos capitalizables o con promesa de venta al

valor justo del activo arrendado.

Se carga con el valor que figura según el contrato de arrendamiento financiero a corto plazo.

Se abona con las cuotas canceladas totales o parciales.

Su saldo es deudor.

1120700 OTRAS CUENTAS POR COBAR

Esta Subcuenta registrara los saldos pendientes por cobrar por préstamos en efectivo a particulares.

Se carga con el valor de los préstamos que proporcione la empresa a particulares.

Se Abona: Con las cancelaciones totales o parciales que los particulares realicen.

Su saldo es deudor.

1120800 ACCIONISTAS

Esta

Subcuenta registrara los saldos pendientes por cobrar por préstamos en

efectivo, servicios o bienes prestados a accionistas.

Se carga con el valor de los préstamos que proporcione la empresa a accionistas.

Se Abona: Con las cancelaciones totales o parciales que los accionistas realicen.

Su saldo es deudor.

1130000 CRÉDITOS FISCALES

Es

para registro y control del impuesto del IVA, que la empresa paga en

cada transacción que realiza, por compras, internaciones o importaciones

de mercaderías, servicios o gastos.

Se carga el valor del IVA, pagado por la compra de bienes y servicios.

Se

abona al final de cada mes, contra la cuenta débito fiscal, para

establecer el impuesto a pagará o el remanente para el mes siguiente

Su saldo es deudor.

1140000 PARTES RELACIONADAS.

Esta

cuenta registrará los derechos que la empresa tiene sobre aquellas

personas o empresas relacionada directamente con la empresa, tales como.

Compañías Afiliadas, Compañías Asociadas, Compañías Subsidiarias,

Directores y Ejecutivos.

Se

carga con el valor del capital suscrito no pagado o por cualquier

desembolso efectuado por la empresa a favor de las Compañías Afiliadas,

Compañías Asociadas, Compañías Subsidiarias, Directores y Ejecutivos.

Se

abona con los pagos o cancelaciones totales o parciales recibidos por

parte de las Compañías Afiliadas, Compañías Asociadas, Compañías

Subsidiarias, Directores y Ejecutivos a favor de la empresa.

Su saldo es deudor.

1150000 INVENTARIOS

Estas

cuenta registran los aumentos y disminuciones que sufren las mercancías

propiedad de la empresa, que son adquiridas o producidas, siempre y

cuando sean consideradas como actividad principal y normal de la

entidad.

1150100 INVENTARIOS.

Esta

Subcuenta registrara los valores de las existencias de Productos

Terminados, Productos en Proceso, Materia Prima y Materiales, y

Mercaderías al costo de adquisición o producción que la empresa tenga

disponible, se llevara un registro especial por cada una de las Cuentas

Auxiliares.

1150101 Productos Terminados

Se carga al recibir el saldo del Inventario final de productos terminados al final del ejercicio.

Se

abona con la Cuenta Auxiliar No 4170101 el inventario inicial. Su saldo

representará al final y al principio de cada ejercicio el inventario

final encontrado.

Saldo deudor.

1150102 Productos en Proceso

Registrará el costo de los productos en proceso.

Se carga con el inventario final de los productos en proceso.

Se

abona con el inventario inicial, el cual se traslada a la Cuenta

Auxiliar No 4180101 Costo de producción al inicio del nuevo ejercicio.

Saldo deudor.

1150103 Materia Prima y Materiales

Se carga con el inventario inicial y con el inventario final físico encontrado.

Se

abona al trasladar el inventario inicial de materia prima y materiales

para la producción normal a la Subcuenta No 4110100 al inicio del

ejercicio contable.

Su saldo representa al final y al principio de cada ejercicio el inventario final encontrado.

Saldo deudor.

1150104 Mercaderías

Se carga con el valor de inventario físico que la empresa obtenga al final del ejercicio contable.

Se abona al final del ejercicio contable contra pérdidas y ganancias y con el inventario inicial.

Su saldo representará al final y al principio de cada ejercicio el inventario físico encontrado.

Saldo deudor

1150200 R – RESERVAS PARA OBSOLESCENCIA DE INVENTARIOS.

En

esta Subcuenta se registrará la provisión estimada para la

obsolescencia o deterioro de los inventarios, de acuerdo a las políticas

que se establezcan.

Se carga con el valor de los inventarios que se consideren obsoletos o deteriorados.

Se abona con la provisión estimada de obsolescencia.

Su saldo es acreedor.

1150300 OTROS INVENTARIOS.

Esta

registrará los valores de las existencias de otros inventarios que se

tengan en transito para luego trasladarlos a la cuenta respectiva u

otros tipos de productos para ser comercializados.

Se carga con la compra de inventarios que están en transito u o tros productos.

Se abona con el traslado de los productos que estaban en transito o la venta de productos.

Su saldo es de deudor.

1160000 INVERSIONES TEMPORALES

Esta cuenta registra los aumentos y disminuciones que experimentan las Inversiones que con carácter temporal realiza la

entidad ya sea en Casas de bolsa o cualquier otro organismo del sistema

financiero nacional o internacional. con el propósito de obtener un

rendimiento o ganancia en un breve lapso de tiempo.

Se

carga el valor nominal de las adquisiciones de inversiones temporales a

precio de costo. Este costo de adquisición debe incluir los gastos

incurridos en las compras tales como comisiones, corretajes, etc.

Se abona por la venta de las inversiones Temporales y el abono es a precio de costo.

Su saldo es deudor.

1170000 GASTOS ANTICIPADOS.

En

esta cuenta se registrará aquellos pagos que por su naturaleza tengan

que efectuarse en forma anticipada, así corno el registro temporal de

costos y gastos invertidos.

Se

carga con el valor de los pagos efectuados en forma anticipada, que

puede ser primas de seguros, papelerías y útiles e impuestos, etc.

Se abona: Mensualmente con la amortización que corresponda, para ser aplicada a la cuenta de gastos respectiva.

Su saldo es de deudor

1200000 ACTIVOS NO CORRIENTES

1210000 PROPIEDAD, PLANTA Y EQUIPO.

1210100 BIENES PROPIOS.

Esta

Subcuenta registra los bienes que son de propiedad de la empresa y que

son usados en la producción o abastecimiento de bienes o servicios, para

rentar a terceros, para producción propia o específicamente para uso

dentro del giro normal de la empresa por propósitos administrativos y

que se espera que sean usados durante más de un periodo.

Se

carga con las adquisiciones de cada uno de los bienes, con las

adiciones y mejoras que prolonguen la vida útil del bien o aumenten su

capacidad.

Se abona con la venta, donación, retiro o por la destrucción de cada uno de los bienes.

Su saldo es deudor.

1210200 BIENES ARRENDADOS.

Esta

Subcuenta se registrara los bienes que la empresa a obtenido mediante

arrendamiento financiero. Registrándose los bienes que la empresa a

obtenido bajo contratos de arrendamientos capitalizables o con promesa

de compra al valor justo del activo arrendado; se presentan al valor

actual de los pagos al comienzo del plazo de los contratos, y que al

final del contrato sean trasladados a bienes propios de la empresa.

Como

la suma de las cantidades entre depreciación, pagos y saldos netos de

los activos por lo general no son iguales a final de cada periodo, debe

existir un cuadro de conciliación que refleje la explicación de dichas

diferencias.

Se carga con el valor de los bienes que figuran según el contrato de arrendamiento financiero a largo plazo.

Se abona con el traslado del importe del valor de los bienes a la cuenta de bienes propios.

Su saldo es deudor.

1210300 R - Depreciación Acumulada.

En

esta Subcuenta se registrará el valor de las cuotas de depreciación de

los diferentes bienes depreciables, según las políticas de la empresa

Se

carga con el valor acumulado de la depreciación de un bien que se da de

baja cuando este es vendido, donado o dado de baja por su destrucción u

otro caso fortuito.

Se

abona con el importe de la depreciación calculada según políticas, con

cargo a los resultados y de los incrementos efectuados a la depreciación

con base a estudios técnicos o la disponibilidad de nuevos elementos

que así lo permitan determinar.

Su saldo es acreedor

1210400 Revaluaciones.

Esta

Subcuenta servirán para registrar el valor del revalúo efectuado en los

diferentes activos, cuando este revalúo normalmente es llevado a cabo

por valuadores profesionalmente calificados y autorizados. Esta

revaluaciones puede ser transferida directamente a ganancias retenidas

cuando el superávit es realizado, es decir cuando el bien es vendido a

un valor igual o mayor que sus registros en libros incluido este

revaluó.

Se carga con el revalúo efectuado de los bienes propiedad, planta y equipo.

Se abona cuando el valor revaluado se capitalice o por la venta del bien revaluado.

Su saldo es deudor.

1210500 Construcciones en Proceso.

Esta

Subcuenta representa el valor de las obras en proceso de construcción

y/o reconstrucción en ejecución pendiente de trasladar a su cuenta

especifica.

Se

carga con el valor de cada desembolso, utilizada en la construcción de

obras civiles o montajes de maquinaria las cuajes a su finalización

podrán ser capitalizadas.

Se abona con la finalización y traslado del costo acumulada de la obra, a su cuenta definitiva.

Su saldo es deudor.

1220000 INVERSIONES PERMANENTES.

En

esta cuenta se registrarán los desembolsos que efectúe la empresa por

invertir en títulos valores, además una provisión para fluctuaciones en

el mercado..

Se

carga con los valores invertidos en inversiones en asociadas,

inversiones en subsidiarias, inversiones en acciones y otras inversiones

etc.

Se abona con la venta y traspaso de dichos títulos valores.

Su saldo es deudor.

1230000 CUENTAS Y DOCUMENTOS POR COBRAR A LARGO PLAZO.

En esta cuenta se registrarán los créditos a favor de la empresa cuya recuperación sea en un periodo de tiempo superiora un año.

Se carga con el valor de los créditos a favor de la empresa, recuperables a largo plazo.

Se

abona con la porción recuperable en el siguiente ejercicio con cargo a

la cuenta y documentos por cobrar del activo corriente.

Su saldo es deudor.

1240000 ACTIVOS INTANGESLES

Esta

cuenta registrara los derechos adquiridos por la administración

respecto al derechos de llave, las patentes y marcas, licencias y

concesiones, programas y sistemas.

1240100 Derechos de Llave.

Esta

Subcuenta registrara los aumentos y disminuciones que se realicen con

motivo de que la empresa realiza sus operaciones en tal forma de que los

clientes estén convencidos que sus negocios futuros con la empresa

habrán de ser tan buenos como en el pasado, cuando los clientes continúa

realizando con ella el mismo tipo de operaciones, o cuando su buena

reputación atrae a nuevas clientela. El derecho de llave solo debe ser

contabilizado cuando este se haya pagado al momento de adquirir un

negocio en su totalidad, o cuando la empresa se apropia de otra empresa.

Se

carga el costo asignado como derecho de llave, al momento de adquirir

la empresa o cuando la administración se apoderan de una empresa por el

costo de los nuevos pagos efectuados por los conceptos anteriores.

Se

abona el precio del costo del derecho de llave que se ha amortizado

totalmente, ya sea al haber concluido el tiempo establecido o al término

de si total uso o al reconocimiento de que dicho derecho no producirá

frutos en el futuro próximo.

Su saldo es deudor.

1240200 PATENTES Y MARCAS

Esta

Subcuenta registrará los aumentos y disminuciones que se realizan por

los pagos efectuados al gobierno u otras entidades autorizadas, por los

registros las patentes por inventos de maquinarias, procedimientos

técnicos compuestos, etc y por el pago en el desarrollo de una marca o

nombre comercial, así como por los relativos derechos de su registro;

por los cuales se adquiere el derecho exclusivo de explotarlos comercialmente, producir y vender un determinado producto

Se

carga el precio de costo pagado al registrar una patente o marca, por

la adquisición de nuevas patentes, marcas o nombres comerciales, el

precio de costo en que se incurra el presentar una demanda relacionada

con la patente o marca.

Se

abona el costo de las patentes que se han amortizados totalmente, ya

sea por cumplimiento del termino establecido para su explotación, el

costo de las marcas y nombres comerciales que se han amortizado

totalmente, al haber concluido el tiempo de establecido al termino de su

total uso.

Su saldo es deudor.

1240300 Licencias y Concesiones.

Esta

Subcuenta registra los aumentos y disminuciones que se realizan por las

compras de licencias y otras así como las concesiones que se adquieran.

Se carga el precio de costo de adquisición de las diferentes licencias y las concesiones otorgadas.

Se

abona el costo de las licencias y concesiones que se han amortizado, ya

sea por cumplimiento del termino establecido para su uso o explotación.

Su Saldo es deudor

1240400 Programas y Sistemas.

Esta

Subcuenta registra los aumentos y disminuciones que se realizan por la

adquisición de software y sistemas, por los cuales se adquiere el

derecho de utilizarlos para el desarrollo comercial, producir y vender

un determinado producto.

Se Carga el precio de costo de adquisición de los programas y sistemas necesarios para el desarrollo de la empresa.

Se Abona el costo de los programas y sistemas que se han amortizado, ya sea por expiración, uso o caducidad de los programas o sistemas

Su Saldo es deudor.

1250000 PARTES RELACIONADAS A LARGO PLAZO

Esta

cuenta registrará los derechos a largo plazo que la empresa tiene sobre

aquellas personas o empresas relacionadas directamente con la empresa

tales como compañías afiliadas, compañías asociadas, compañías

subsidiarias directores y ejecutivos.

Se

carga con cualquier desembolso efectuado por la empresa a favor de

compañías afiliadas, compañías asociadas, compañías subsidiarias

directores y ejecutivos; a largo plazo.

Se abona con el traslado a la parte corriente a ser cancelada en el ejercicio venidero.

Su saldo es deudor.

1300000 OTROS ACTIVOS

1310000 GASTOS DECONSTRUCIÓN, ORGANIZACIÓN Y REORGANIZACIÓN.

Esta

cuenta servirá para el registro de los diferentes desembolsos con

motivo de la constitución, organización y reorganización de la empresa.

Se

carga con el monto de aquellos gastos ocasionados para la constitución

organización y reorganización de la empresa a fin de ponerla en

condiciones de realizar la actividad para la cual fue creada.

Se abona al liquidarse los gastos, ya sea parciales o totalmente

Su saldo es deudor.

1320000 ISR DIFERIDO - ACTIVO.

En esta cuenta se reconocerá un activo de naturaleza fiscal por cualquier diferencia temporal a favor de la empresa.

Se

carga cuando la diferencia entre el impuesto fiscal y el impuesto

financiero resulte positivo. (Impuesto Fiscal – Impuesto Financiero = +)

Se

abona al liquidar el impuesto al final de cada año para determinar el

impuesto definitivo a pagar al estado o trasladarlo a gasto por impuesto

diferido.

Su saldo es deudor.

1330000 DEPÓSITOS EN GARANTIA.

Esta

cuenta registrará las erogaciones que se realizan por aquellas

cantidades dejabas en guarda para garantizar bienes o servicios, a ser

recibidos ó consumidos en el futuro.

Se carga el valor nominal de las cantidades dejadas en guarda para garantizar bienes o servicios.

Se

abona el valor nominal de los depósitos en garantía devueltos a la

empresa por haber terminado el plazo de los contratos o por la

cancelación de los mismos.

Su saldo es deudor.

1340000 CUENTAS POR LIQUIDAR.

Esta

cuenta servirá para registrar provisionalmente, aquellos montos, que no

se han determinado momentáneamente su aplicación en una cuenta

especifica, el uso de esta cuenta por medio de transacciones contables

debe ser autorizado por la administración superior.

Se carga con las partidas no previstas y/o no identificadas momentáneamente sujetas a investigación o liquidación.

Se abona con el valor de partidas que ya se identifico su destino o la respectiva liquidación del saldo.

Su saldo es deudor

1350000 FALTANTES DE CAJA.

Esta

cuenta registrara los faltantes que se deben en efectivo por diferentes

circunstancias en momentos determinados, los cuales serán

responsabilidad de la persona o personas a cargo de dichos fondos al

momento del faltante.

Se carga por las diferencias encontradas en el efectivo.

Se

abona por reintegro del efectivo que realicen las personas responsables

ce la custodia del mismo o el traslado que se realice a otra cuenta.

Su Saldo es deudor.

2000000 PASIVO.

2100000 PASIVOS CORRIENTES.

2110000 CUENTA Y DOCUMENTOS POR PAGAR.

Esta cuenta representara las existencias de las obligaciones contraídas por parte de la empresa que serán pagadas a corto plazo.

2110100 Proveedores.

En esta Subcuenta se contabilizarán las compras al crédito de productos destinados para la venta.

Se carga al efectuar la cancelación o abonos de facturas u otras obligaciones compras y otras.

Se abona con el valor de las facturas por compras al crédito, al ser acreditadas a favor de los respectivos proveedores.

Su saldo es acreedor

2110200 Documentos por pagar.

Registrará

los aumentos y disminuciones derivados de las compras o prestación de

servicios y otros conceptos de naturaleza análoga con garantía

documental, así como aquellos títulos valores transados con la

obligación de comprar nuevamente los valores que se han emitido para la

venta.

Se

carga del importe de los pagos parciales o totales a cuenta o en

liquidación del adeudo por la compra de bienes o servicios al crédito,

con garantía documental, de las devoluciones y rebajas concedidas de las

conceptos destinados a las mercancías y el retomo de las acciones

puesta a la venta con pacto de re-compra.

Se

abona cuando se representa la obligación de pagar por las compras con

garantía documental o emisión de títulos valores con pacto de compra.

Su saldo es acreedor.

2110300 Arrendamiento financiero por Pagar

Esta

Subcuenta registrara el valor del bien o el valor presente de los pagos

mínimos de los bienes tomados en arrendamiento financiero.

Se carga con el importe de las cuotas que se vayan pagando por el bien sujeto al arrendamiento.

Se abona por la adquisición del bien al valor justo o al valor presente.

Su saldo es acreedor

2110400 COBROS POR CUENTA AJENA

Esta Subcuenta registrara el valor de los cobros efectuados a cuenta de terceros de los cuales estamos a cargo de realizar.

Se carga con el importe de las cuotas que se vayan pagando a terceros dueños de los fondos.

Se abona por la adquisición de las cuotas recibidas a cuenta de terceros.

Su saldo es acreedor

2110500 OTRAS CUENTAS POR PAGAR

Registrará los aumentos y disminuciones derivados de las prestamos y otros conceptos de naturaleza análoga.

Se

carga del importe de los pagos parciales o totales a cuenta o en

liquidación del adeudo por la, con o sin garantía documental, de las

devoluciones y rebajas concedidas.

Se abona cuando se representa la obligación de pagar con o sin garantía documental.

Su saldo es acreedor.

2120000 PRÉSTAMOS Y SOBREGIROS BANCARIOS.

En

esta cuenta se registrarán las deudas a cargo de la empresa a un plazo

menor de un año así como sobregiros en las cuentas corrientes que la que

la empresa tenga en diferentes bancos.

Se

carga con los pagos parciales o totales o totales de las obligaciones

adquiridas y para trasladar saldos de las cuentas sobregiradas de las

cuales ya se a cubierto el sobregiro.

Se

abona con el valor de los prestamos recibidos en su totalidad de

acuerdo a los desembolsos a medida que surjan las necesidades de

efectivo o en su defecto los sobregiros bancarios.

Su Saldo es acreedor.

2130000 ACUMULADOS POR PAGAR

Esta

cuenta se registrará las provisiones de las diferentes obligaciones que

la empresa tengan ante terceros y organismos del gobierno

2130100 Acreedores Varios.

En

esta Subcuenta se registrarán aquellas obligaciones que no se pueden

registrar en las cuentas anteriores las cuales involucran préstamos que

no provienen de instituciones financieras, otras obligaciones, etc.

Se carga con las cancelaciones parciales o totales que se le hagan a dichas deudas.

Se abona con la provisión de las deudas de la empresa con personas o instituciones no mencionadas en los rubros anteriores

Su saldo es acreedor.

2130200 Previsiones y Retenciones por .Pagar

En

esta Subcuenta se registrarán las provisiones que se realicen para los

diferentes pagos de impuestos, que se realizaran a instituciones

gubernamentales y de las retenciones que la ley exija ú otras

retenciones en las cuales la empresa se ha comprometido a efectuar.

Se carga con el pago de todas las provisiones o de las retenciones efectuadas a los empleados y otros.

Se

abona con las respectivas provisiones y de las retenciones efectuadas

sobre honorarios, sueldos y otros conceptos en virtud de disposiciones

legales o contractuales.

Su saldo es acreedor.

2140000 BENEFICIOS A EMPLEADOS POR PAGAR.

En

esta cuenta se registraran las provisiones de los diferentes derechos

que tienen los empleados y de la obligación patronal según las

disposiciones legales o estatutarias.

Se carga con el pago de todas las provisiones efectuadas para los empleados y otros.

Se Abona con todas las provisiones efectuadas para cumplir con las disposiciones legales o contractuales.

Su saldo es acreedor

2150000 IVA - DÉBITO FISCAL.

En esta cuenta se contabilizará el IVA retenido por la venta de bienes y la prestación de servicios.

Se

carga al final de cada mes, contra la cuenta crédito fiscal, para

establecer el impuesto a pagar o remanente a favor de la empresa.

Se abona con el valor del IVA cobrado en cada factura emitida por la venta de bienes o servicios.

Su saldo es acreedor

2160000 IMPUESTO SOBRE LA RENTA POR PAGAR.

Esta

cuenta registrará las cantidades provisionadas a pagar en concepto de

impuestos al finalizar el periodo fiscal, según las disposiciones

legales.

Se carga con las cancelaciones parciales ó totales que se hagan sobre dichos saldos.

Se abona con el valor de los impuestos de la empresa establecidos al finalizar del ejercicio económico.

Su saldo es acreedor.

2170000 PARTES RELACIONADAS

Esta

cuenta registrara los compromisos que la empresa tiene con aquellas

personas relacionada directamente con la empresa, tales como compañías

afiliadas, compañías asociadas, compañías subsidiaria directores y

ejecutivos.

Se carga con los pagos efectuados por la empresa.

Se

abona con las prestamos o compromisos adquiridos con las compañías

afiliadas, compañías asociadas, compañías subsidiaria directores y

ejecutivos.

Su saldo es acreedor.

2200000 PASIVOS NO CORRIENTES

2210000 PRÉSTAMOS BANCARIOS LARGO PLAZO.

Esta cuenta servirá para controlar los préstamos que se obtengan pagaderos a plazos mayores de un año

Se carga con el traslado de la porción corriente que se pagara a corto plazo del préstamo.

Se

abona al recibir el efectivo o cheque de un préstamo, cuya garantía sea

un documento legal y su plazo de vencimiento sea mayor de un año.

Su saldo es acreedor

2220000 OTROS PRESTAMOS A LARGO PLAZO

Esta

cuenta servirá para controlar los diferentes préstamos que se obtengan y

que no provengan de instituciones bancarias, pagaderos a plazos mayores

de un año.

Se carga con el traslado de una porción corriente a acumulados por pagar del préstamo recibo por nuestros acreedores.

Se

abona al recibir el efectivo o cheque de un préstamo, cuya garantía sea

un documento legal y su plazo de vencimiento sea mayor de un año.

Su saldo es acreedor.

2230000 CUENTAS Y DOCMENTOS POR PAGAR A LARGO PLAZO

Registrará

los aumentos y disminuciones de las diferentes obligaciones que se

tengan para un periodo mayor a un año derivados de las compras o

prestación de servicio y otros conceptos de naturaleza análoga con

garantía documental con plazos mayores de un ano.

Se

carga con el traslado de la porción corriente del adeudo por bienes o

servicios a crédito, con garantía documental que será cancelado a corto

plazo.

Se abona cuando se representa la obligación de pagar a largo plazo

Su saldo es acreedor

2240000 BENEFICIOS A EMPLEADOS POR PAGAR.

Esta

cuenta registrará los aumentos y disminuciones derivados de la

obligación que se establece para crear un fondo de retiro o jubilación

de empleados.

Se carga del importe del pago realizado a los trabajadores cuando se realiza su retiro laboral de la empresa.

Se abona cuando se establece la obligación de provisionar la cuota del retiro laboral de los empleados.

Su saldo es acreedor

2250000 INGRESOS PERCIBIDOS POR ANTICIPADO.

En esta cuenta se registrará aquellos ingresos que por su naturaleza se han percibido en forma anticipada

Se

carga con el valor de los ingresos que se reconocerán en resultados o

reintegros hechos a las a portantes de los valores que conforman esta

cuenta.

Se

abona del importe de todos aquellos ingresos que no se reconocerán en

resultados por diferentes circunstancias de los cuales se dejan

provisionados para reconocerlos posteriormente, cuando se entregue el

bien ose preste el servicio ofrecido.

Su saldo es acreedor.

2260000 ASUNTOS PENDIENTES.

Esta cuenta servirá para registrar provisionalmente las cuotas y primas recibidas y pendientes de aplicación.

Se carga con el importe de las cuotas y primas que se liquidaran en su oportunidad.

Se abona con el importe de las cuotas y primas recibidas las cuales estarán pendientes de aplicación

Su saldo es acreedor.

2300000 OTROS PASIVOS

2310000 SOBRANTES DE CAJA.

Esta

cuenta registrara los sobrantes que se deben en efectivo por diferentes

circunstancias en momentos determinados, los cuales serán registrados

para su próxima devolución a la persona o personas que corresponden de

dichos fondos al momento del sobrante.

Se carga por la entrega o traslado de partida de las diferencias encontradas en el efectivo.

Se abona por el sobrante, el cual se establece la obligación para ser reintegrada o traslada a otra partida.

Su saldo es acreedor.

2320000 ISR DIFERIDO - PASIVO.

Esta cuenta registrara saldos derivados del cálculo del impuesto sobre la renta el cual se a diferido a cargo de la empresa.

Se carga el valor del importe por el traslado a ingresos por liquidación del impuesto.

Se

abona cuando la diferencia entre el impuesto fiscal y el impuesto

financiero resulte negativo. (Impuesto Fiscal - Impuesto Financiero = - )

Su saldo es acreedor.

2330000 CUENTAS TRANSITORIAS.

Esta

cuenta servirá para registrar provisionalmente, aquellos montos que no

se han identificado momentáneamente su aplicación en una cuenta

específica.

Se carga con las partidas cuyo origen y destino ya han sido Investigadas.

Se abona con el valor de partidas no previstas y/o no identificadas momentáneamente y por lo tanto sujetas a investigación

Su saldo es acreedor.

3000000 PATRIMONIO.

3100000 PATRIMONIO NETO.

Bajo

este rubro se agruparán las cuentas que forman el capital suscrito por

los accionistas, así como cualquier cambio que sucediere en la

estructura del capital social.

3110000 CAPITAL SOCIAL NETO.

Registrará su abono con el capital inicial, por cualquier otro aumento de capital que acuerde la junta general de accionistas.

Se

cargará para registrar las disminuciones del capital social, acordado

por la junta general de accionistas o al liquidar la sociedad.

Su saldo representara el patrimonio del propietario a la fecha.

Saldo Acreedor.

3120000 UTILIDADES

Esta

cuenta registrará las utilidades y reservas de ejercicios anteriores y

las generadas en cada ejercicio económico según los estados de

resultados; respecto a la reserva legal esta registrara lo establecido

en el Código de Comercio y la reserva estatuida registrara los valores

acordados por la Junta General de Accionistas según los estatutos que

esta acuerde.

Se carga o liquida al acordar la Junta General de Accionistas, pago de dividendos, aumento de capital o mantener en reservas.

Se abona con las utilidades resultantes de cada ejercicio económico y la aplicación de reservas.

Su saldo es acreedor.

3130000 R – DÉFICIT ACUNULADO.

Esta cuenta registrara las pérdidas sufridas por la empresa en uno o varios ejercicios.

Se

carga con la cantidad que la administración acuerde compensar, con las

utilidades de otros ejercicios o con aportes de cuenta personal.

se abona con las pérdidas sufridas por la empresa en cada ejercicio.

Su saldo es acreedor.

3200000 OTROS SUPERÁVIT.

3210000 SUPERÁVIT POR REVALUACIONES DE INMUEBLES Y MUEBLES.

En

esta cuenta se registrará el valor de los revalúos efectuados sobre los

activos fijos de acuerdo a las disposiciones legales y de los superávit

realizados y no realizados.

Se carga con la venta de los bienes revaluados o con la capitalización del superávit por revaluación, previo peritaje.

Se

abona con el valor de los revalúos sobre los activos fijos, que sean

permitidos por disposiciones legales con el objeto de actualizar los

valores de los bienes de que se trate.

Su saldo es acreedor.

3220000 DONACIONES.

Esta cuenta registran todas las donaciones que sean recibidas por la empresa.

Se

carga con el valor del bien al retirase. Todo de conformidad a las

instituciones donantes y/o en cumplimiento con los requisitos legales,

así como también por liquidación de la empresa.

Se abona con el valor de los bienes recibidos en donación y otros bienes recibidos a favor de la empresa.

Su saldo es acreedor

4000000 CUENTAS RESULTADO DEUDORAS

4100000 COSTOS Y GASTOS DE OPIRACIÓN

Este rubro registrará los cargos a las distintas cuentas por los costos y gastos operativos del ejercicio.

4110000 COSTOS DIRECTOS.

Esta

cuenta registrara los costos de operación relacionados directamente con

las actividades de la empresa y el fin por el cual fue creada la

empresa; se divide en las siguientes subcuentas.

4110100 Materia Prima y Materiales

Esta

Subcuenta se cargará con el inventario inicial y las compras de contado

o crédito para ser utilizado en la producción normal.

Se

abonará al trasladar el costo de los materiales al costo de producción y

el inventario final. Su saldo deudor se abonará liquidándolo al final

del ejercicio contra la cuenta costo de producción. Saldo deudor.

4110200 Mano de Obra Directa

Se cargara con el valor devengado por la mano de obra directa en la producción normal de la Empresa.

Se abona al transferir su saldo al costo de producción.

Saldo deudor

4110300 Costos de Producción

Se

carga esta Subcuenta por las distintas cuentas auxiliares, por los

gastos de carácter productivos en que la Empresa incurra para el normal

desarrollo de sus actividades.

Se abonara en las distintas cuentas auxiliares por su saldo sea transferido a costo de producción. Saldo deudor.

4120000 R – Rebajas y Devoluciones sobre Materia Prima y Materiales

Se abona con las rebajas que nos conceden los proveedores así como las devoluciones.

Se carga con la Subcuenta No 4110100 para establecer las compras de materia prima y materiales netas y liquidas.

Saldo Acreedor.

4120000 Compras

Esta

cuenta se cargara con las compras adquiridas de mercaderías ya sea al

contado o al crédito y productos terminados para su venta.

Se abonará contra la cuenta Devoluciones y Rebajas Sobre Compras.

Su saldo deudor se liquidará al final del ejercicio contra la cuenta de pérdidas y ganancias.

Saldo deudor

4130000 GASTOS SOBRE COMPRA.

Representa

el precio de costo de los gastos efectuados necesarios para la

realización de compra de mercaderías y productos terminados, cuando

legalmente no proceda su capitalización (incremento al bien)

Se carga del importe del precio de costo de los gastos realizados.

Se abona con el saldo para liquidarla contra la cuenta de perdidas y ganancias.

Su saldo es deudor

4140000 DEVOLUCIONES Y REBAJAS SOSRE VENTAS.

Representa el precio de las cuentas que se reintegran a los clientes, por negocios no realizados.

Se carga del importe de las devoluciones y rebajas a los clientes.

Se abona contra la cuenta de ventas para determinar las ventas netas y liquidar su saldo

Su saldo es deudor

4150000 GASTOS OPERATIVOS.

Esta

cuenta registra las erogaciones que la empresa realiza con la finalidad

de lograr los objetivos para los que fue establecida.

4150100 Gastos de Administración

Representa el valor de los gastos administrativos en que se incurra en el transcurso del ejercicio

Se

carga con el valor de los desembolsos necesarios para el funcionamiento

normal de las actividades administrativas de la empresa.

Se

abona con el saldo final de la cuenta para liquidar resultados por

pérdidas y ganancias. A efectos de clasificación se presentan las

cuentas auxiliares.

Su saldo es deudor

4150200 Gastos de VentaS

Representa el valor de los gastos incurridos necesarios para el desarrollo la gestión de ventas de los productos de la empresa.

Se carga con el valor de los desembolsos necesarios para el desarrollo de las actividades de ventas de empresa.

Se abona con el saldo final de la cuenta para liquidar resultados por pérdidas y ganancias.

Su saldo es deudor

4160000 GASTOS NO OPERATIVOS.

Esta

cuenta registra los aumentos y disminuciones relativas a las

erogaciones que la empresa realiza y que no pertenecen a la

operatividad.

4160100 Gastos Financieros.

Representa el valor de los desembolsos sobre las operaciones financieras realizadas por la empresa.

Se carga con el valor de los desembolsos en concepto de intereses, comisiones y otros efectuados por la empresa.

Se abona con el saldo final de la cuenta para establecer resultados contra pérdidas y ganancias

Su saldo es deudor.

4170000 Otros Gastos.

Representa

el valor de los desembolsos sobre operaciones que no se pueden detallar

como gastos de venta, administrativos o financieros.

Se carga con el valor de las erogaciones que no se pueden detallar como gastos de venta, administración o financieros.

Se abona con el saldo final para establecer resultados contra perdidas y ganancias

Su saldo es deudor.

4180000 Costo de lo Vendido

Su cargo será con el costo de producción del ejercicio y con el inventario de productos terminados.

Su abono será contra la cuenta Pérdidas y Ganancias al final del ejercicio y con el inventario final de productos terminados.

Saldo deudor.

4190000 Costo de Producción

Se

carga con el inventario inicial de productos en proceso, materia prima y

materiales, mano de obra directa y gastos de producción.

Se abona con el inventario final de productos en proceso y su Saldo con el costo de ventas.

Saldo deudor.

4200000 RESULTADOS EXTRAORDINARIOS DEUDORES

4210000 GASTOS EXTRAORDINARIOS

Representa todos aquellos gastos extraordinarios en que la empresa incurra durante un ejercicio contable.

Se

carga con todos aquellos desembolso originados por operaciones

extraordinarias surgidas dentro de un periodo contable, y que sea a

consecuencia de eventos de causa mayor ó caso fortuito o por la perdida

resultante de la venta de un Activo Fijo propiedad de la empresa.

Se abona con el saldo final de la cuenta para establecer resultados contra pérdidas y ganancias.

Su saldo es deudor

4300000 OPERACIONES EN DESCONTINUACIÓN DEUDORAS

4310000 GASTOS DE OPERACIONES EN DESCONTINUACION.

En

esta cuenta se registraran aquellos gastos resultantes de descontinuar

operaciones de un segmento del negocio, las cuales deben presentarse

netas de Impuesto Sobre la Renta.

Se carga con todos aquellos gastos que se generan de operaciones de un segmento que estaba en discontinuación.

Se abona el saldo final de la cuenta para establecer resultados contra pérdidas y ganancias.

Su saldo es deudor.

4400000 GASTOS DE IMPUESTO SOBRE LA RENTA

4410000 GASTO DE IMPUESTO SOBRE LA RENTA CORRIENTE.

Representa

el impuesto sobre la renta correspondiente al presente ejercicio sobre

actividades locales y del exterior; y se determina al final del

ejercicio sobre las utilidades resultantes.

Se carga con el impuesto sobre las ganancias resultante en cada operación.

Se abona contra la cuenta de pérdidas y ganancias para determinar las utilidades del presente ejercicio.

Su saldo es deudor

4420000 GASTOS IMPUESTO SOBRE LA RENTA DIFERIDO

Esta

cuenta registrara a diferencia entre el impuesto fiscal y el impuesto

financiero derivados del cálculo del impuesto sobre la renta

Se carga del importe de la diferencias temporarias imponibles del impuesto sobre la renta.

Se abona contra la cuenta pérdidas y ganancias para determinar las utilidades del presente ejercicio.

Su saldo es deudor.

5000000 CUENTAS DE RESULTADO ACREEDORAS

5100000 INGRESOS DE OFERACION

5110000 VENTAS

Esta cuenta registrara los productos operativos durante el ejercicio contable.

Se abona por las ventas al crédito o al contado que la empresa efectúe.

Se

cargara al final del ejercicio contra la cuenta Devoluciones y Rebajas

Sobre Ventas. Para establecer ventas netas y su saldo contra la cuenta

Pérdidas y Ganancias.

Su saldo es acreedor.

5120000 DEVOLUCIONES Y REBAJAS SOBRE COMPRAS.

Representan las devoluciones o bonificaciones recibidas de proveedores durante el ejercicio contable.

Se carga con el impone de su saldo para liquidarla, con abono a la cuenta de compras y así determinar las compras netas.

Se

abona del importe del precio del costo de bienes que se devuelven o

reducciones sobre el precio de costo que conceden los proveedores.

Su saldo es acreedor.

5200000 INGRESOS NO OPERACIONALES

5210000 INGRESOS FINANCIEROS.

Representa el valor de tos Ingresos de las operaciones financieras

realizadas por la empresa

Se carga con el saldo final. de la cuenta para establecer resultados contra pérdidas y ganancias.

Se abona con el valor dc los ingresos en concepto de intereses bancarios, comisiones y otros recibidos por la empresa.

Su saldo es acreedor

5220000 OTROS INGRESOS.

Esta cuenta representa el valor de aquellos ingresos que no son, operaciones normales del negocio.

Se carga con el valor del saldo final para liquidar resultados contra pérdidas y ganancias, al cierre del ejercicio contable.

Se

abona con los ingresos provenientes de: intereses, alquileres y otros

ingresos provenientes de actividades que no corresponden a la actividad

normal de la empresa.

Su saldo es acreedor

5300000 RESULTADOS EXTRAORDINARIOS ACREEDORES

5310000 INGRESOS EXTRAORDINARIOS.

Representa todos aquellos ingresos extraordinarios que la empresa obtuvo durante un ejerccio contable.

Se carga con el saldo de la cuenta para establecer resultados del periodo.

Se

abona con todos aquellos ingresos originados por operaciones

extraordinarias surgidas dentro de un periodo contable y que sea a

consecuencia de eventos de causa mayor ó caso fortuito.

Su saldo es acreedor.

5400000 OPERACIONES EN DESCONTINUACIÓN ACREEDORAS

5410000 INGRESOS DE OPERACIONES EN DESCONTINUACIÓN.

En esta cuenta se registraran aquellos ingresos resultantes de operaciones de un segmento que son discontinuadas del negocio.

Se carga con el saldo fina de la cuenta para establecer resultados contra pérdidas y ganancias.

Se abona con todos aquello ingresos que se generan de operaciones descontinuadas de un segmento del negocio.

Su saldo es acreedor.

5500000 INGRESOS POR IMPUESTOS SOBRE LA RENTA

5510000 IMPUESTO SOBRE LA RENTA DIFERIDO.

Esta

cuenta registrara la diferencia entre el impuesto fiscal y el impuesto

financiero derivados del cálculo del impuesto sobre la renta.

Se carga con el saldo final de la cuenta para establecer resultados contra pérdidas y ganancias.

Se

abona cuando las diferencias temporarias son deducibles en las cuentas

de activo, esta cuenta se llevara contra ISR Diferido – Activo.

Su saldo es acreedor.

6000000 CUENTA LIQUIDADORA

6100000 CUENTA LIQUIDADORA DE RESULTADOS.

6110000 PÉRDIDAS Y GANANCIAS.

Registrara los valores necesarios para determinar los resultados obtenidos por la empresa al final de un ejercicio económico.

Se

carga con el traslado de las cuentas de costos y gastos con el valor de

la reserva legal y constituida en el ejercicio, con la provisión del

impuesto sobre la renta y con las utilidades resultantes del ejercicio

liquidado.

Se

abona con el traslado de los saldos de las cuentas de resultados

acreedoras y con el valor del déficit cuando un ejercicio se cierra con

pérdidas.

Su saldo se liquida con el traslado a utilidades por aplicar o a déficit acumulado, según sea el resultado del ejercicio.

7000000 CUENTAS DE ORDEN

7100000 CUENTAS DE ORDEN DEUDORAS

7110000 CUENTAS DE ORDEN.

Registrará

el valor de las contingencias o eventos en que la empresa tenga

participación y que por su naturaleza deban de ser registrados y

controlados

Se carga con el importe de las contingencias o eventos.

Se abona cuando haya desaparecido la causa que motivo el registro de la contingencia contra la cuenta 7210000.

Su saldo es deudor

7200000 CUENTAS DE ORDEN ACREDORAS

7210000 CUENTAS DE ORDEN POR CONTRA

Servirá de contra cuenta a la cuenta de orden activa y su función es equilibrar los saldos del balance.

Se carga cuando la contingencia o evento que motiva el abono desaparezca contra la cuenta 711000.

Se abona con el importe de la responsabilidad que obtuviera la empresa o motivos de las contingencias o eventos.

Su saldo es acreedor.

No hay comentarios:

Publicar un comentario

deja tu comentario, es muy importante tu opinion